正规配资平台app

正规配资平台app

【文/王力 编辑/周远方】

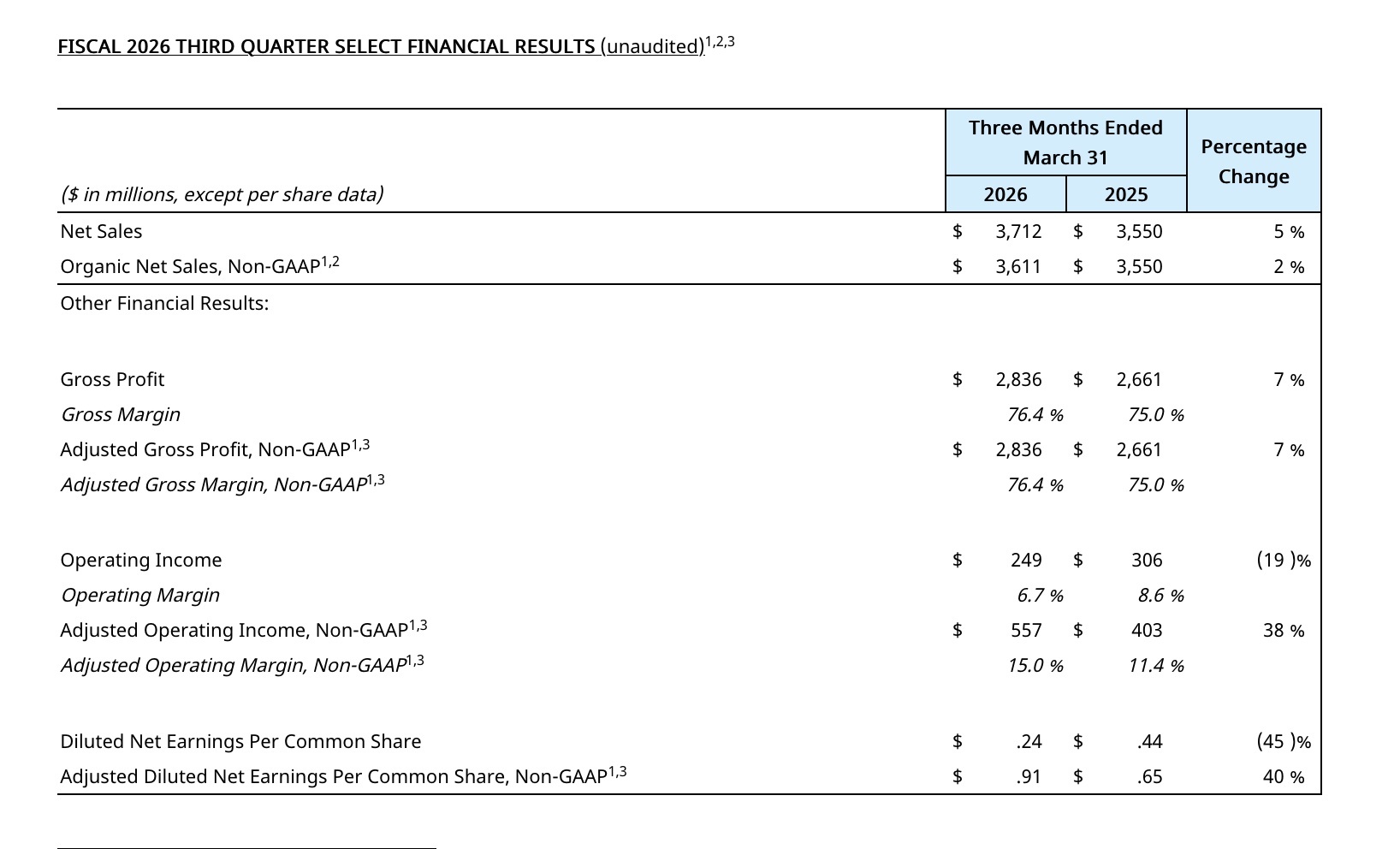

5月1日,雅诗兰黛集团(NYSE: EL)公布2026财年第三季度业绩。季度营收录得37.12亿美元,超出市场预期的36.99亿美元,但较分析师此前更乐观的估值仍有距离。调整后每股收益为0.91美元,远超市场一致预期的0.65美元,同比增幅约40%。财报发布后,集团股价盘前一度上涨逾11%,市场情绪短暂回暖。

从中国大陆市场看,中国大陆有机净销售额实现高个位数增长,是集团四大区域市场中增速最快的板块,也是本季度拉动整体业绩的关键引擎。这是该市场连续第五个季度录得市场份额提升,六个品牌在本季度实现双位数增长,其中海蓝之谜(La Mer)、汤姆福特(TOM FORD)、勒莱柏(Le Labo)和研度公式(The Ordinary)表现尤为突出。在国货品牌持续冲击、消费者偏好深度分化的压力之下,雅诗兰黛依靠高端产品线守住了份额阵地,但增长质量与可持续性仍有待观察。

然而,亮眼业绩的背后,是一场更为深刻的结构性调整正在加速推进。作为“利润恢复与增长计划”的一部分,雅诗兰黛将裁员目标从此前的5800至7000人,大幅上调至9000至10000人。其中,超过70%的减员将集中在百货公司及独立门店的销售点演示职位。这一数字意味着,若以全球约5.7万名员工计算(截至2025年6月30日财年末),整体人力缩减幅度高达约17.5%。

在总裁兼首席执行官司泰峰(Stéphane de La Faverie)的主导下,雅诗兰黛正将战略重心从传统百货柜台加速转向数字渠道。公司计划将营运重心全面转向TikTok Shop、Sephora、Ulta以及亚马逊等零售渠道。对于这家有着近80年历史的美妆巨头来说,2026财年被管理层定义为“关键转折之年”。好业绩与大裁员并行,折射出它在行业变局中寻求平衡的现实处境:增长在恢复,代价也在累积。

中国大陆市场连续领跑背后:份额增长能否撑起转型支柱

本季度,雅诗兰黛的财务表现整体好于外界预期,多项核心指标出现改善。

净销售额方面,集团实现37.1亿美元的季度营收,同比增长5%,有机净销售额增长2%。利润层面的改善更为突出:调整后毛利率从上年同期的75.0%提升至76.4%,增加了140个基点;调整后营业利润率则从11.4%扩大至15.0%,扩张了360个基点。调整后每股收益达到91美分,较分析师此前预期的65美分高出逾三成,也较上年同期实现约40%的增长。

2026财年第三季度财务业绩

驱动利润改善的核心因素来自公司持续推进的“利润恢复与增长计划”(PRGP)。该计划通过削减非面向消费者的运营支出,将节省下来的资金重新投入品牌推广和新品发布,在提升盈利能力的同时,也为销售端的增长提供了支撑。不过,GAAP口径下营业利润率为6.7%,较上年同期的8.6%有所收窄,主要原因是本季度重组及其他费用有所增加。

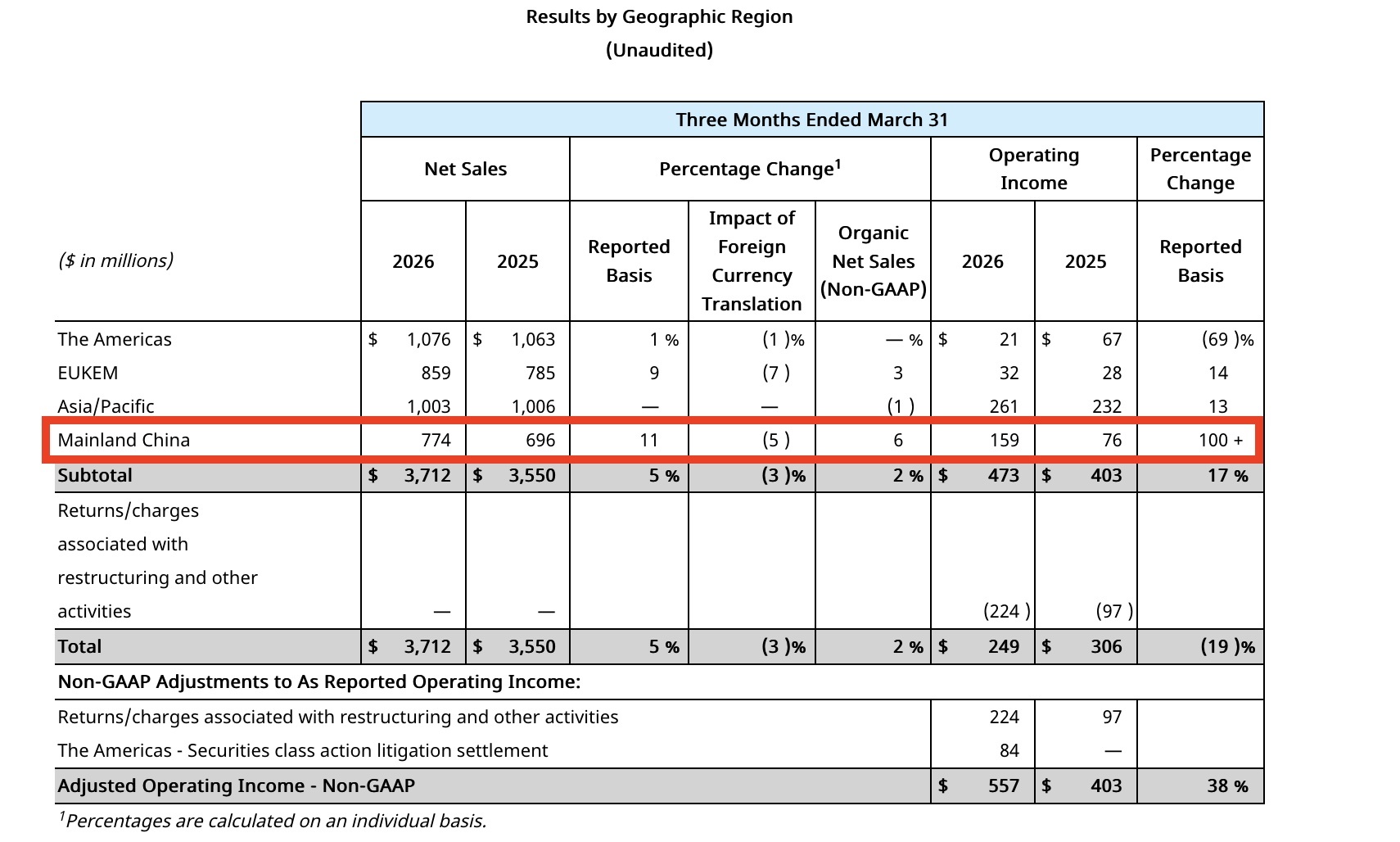

从地区表现来看,中国大陆市场成为本季度最值得关注的亮点之一。集团在中国大陆销售额7.74亿美元,同比增长11%,实现了高个位数的有机净销售额增长,在连续五个季度实现市场份额提升的基础上,本季度有六个品牌录得双位数增长。这一成绩来之不易——2025财年,雅诗兰黛一度深陷中国市场增长乏力的困境,如今的持续回暖,是其在华战略调整逐步奏效的体现。

不同地区营收情况

本季度在华表现突出的品牌包括海蓝之谜(La Mer)、汤姆福特(TOM FORD)、勒莱柏(Le Labo)和研度公式(The Ordinary)。其中,海蓝之谜奇迹眼霜和雅诗兰黛智妍胶原系列的新品推出,对拉动各自品牌的市场表现起到了重要作用。集团方面表示,关键购物节点上加大面向消费者的投入、配合新品发布的精准运营,是推动中国大陆市场增长的主要策略。

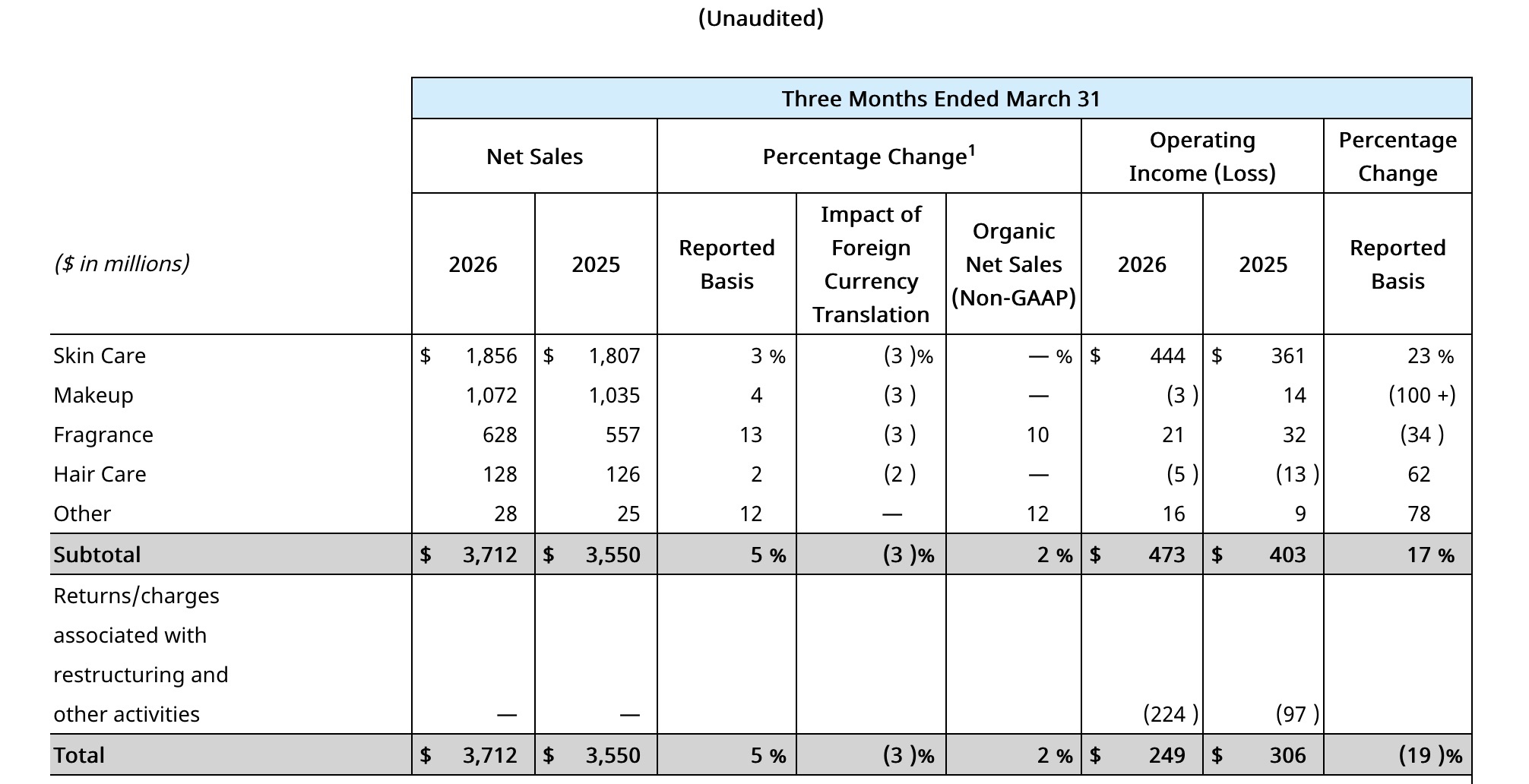

从品类来看,香水业务在全球范围内表现亮眼,2026财年前9个月有机销售额实现两位数增长,成为集团少数保持高速扩张的业务板块。相比之下,护肤和彩妆业务的整体压力尚未完全消除,集团仍需依赖新品迭代和渠道下沉来激活需求。

不同品类营收

在全球四大区域市场中,三大区域在前9个月实现增长,中国大陆以高个位数增长居首。司泰峰在财报中表示,公司正按照“重塑美妆新境”战略的五大优先事项稳步推进,各项重点行动计划的推进势头总体良好。

但增长背后的竞争环境并不宽松。随着消费偏好转变,越来越多的中国消费者开始青睐本土美妆品牌,国货品牌的市场份额和认可度持续走高,高性价比国货不断重塑市场排名。同期,欧莱雅凭借从高端到大众的全价格带布局,在任何消费环境下都能灵活调整发力重点,对雅诗兰黛形成更为直接的竞争压力。相较之下,雅诗兰黛的品牌矩阵仍高度集中于高端价格带,在消费降级与“质价比”盛行的市场氛围中,结构性风险依然存在。

此外,关税因素已成为公司不得不正面应对的新变量。根据截至4月下旬可获得的信息,预计与关税相关的不利影响将在2026财年对盈利造成约1亿美元的拖累。不过,公司表示通过调整贸易项目、优化供应链灵活性,以及推动生产环节向消费者所在地靠近等方式,目前已抵消了超过一半的影响。

全年展望方面,集团将有机净销售额增长预测上调至约3%,调整后营业利润率预计在10.7%至11.1%之间。展望2027财年,管理层表示对增长轨迹充满信心,预期调整后营业利润率将达到12.5%至13.0%。

裁员扩至万人,从百货柜台转向数字平台

就在业绩发布的同一天,雅诗兰黛宣布了一项规模空前的人员精简计划。

公司宣布将裁员目标从此前的5,800至7,000人大幅上调至9,000至10,000人,并预计重组计划将带来高达12亿美元的总收益。截至2025年6月底,该公司全球员工总数约为5.7万人(截至2025年6月30日财年末)。这意味着,此轮裁员完成后,集团员工规模将缩减约六分之一。

从裁员的结构来看,这次调整的方向性意图十分清晰。裁员规模上调,主要是因为公司向高增长渠道转型,大幅削减百货专柜及独立门店的线下柜台导购演示岗位。换言之,雅诗兰黛正在主动放弃一种延续数十年的销售模式——依靠柜台导购与消费者面对面互动、推介产品——转而将资源集中到线上渠道。

这一转变背后,是传统百货零售渠道持续萎缩的大背景。近年来,北美百货商场客流量持续下降,消费者越来越多地在电商平台、社交媒体渠道完成购物决策乃至消费全程。雅诗兰黛正将资源倾斜至亚马逊与TikTok Shop等高增长的电商及社群商务平台。对于一家长期将高端形象建立在百货柜台服务体验上的品牌来说,这是一次颇具颠覆意义的渠道迁移。

市场分析师认为,裁员规模扩大与目前正在进行的与Puig的潜在合并谈判有一定关联。需注意的是,该谈判尚处于非约束性阶段,雅诗兰黛与Puig并未达成任何确定协议,双方仍在讨论中。若未来合并得以实现,提前精简雅诗兰黛内部的重复职位,尤其是老旧的实体专柜体系,可能让公司在合并后更具成本竞争力。

西班牙香水巨头PUIG 路透社图

从历史沿革来看,这一轮裁员是雅诗兰黛近年来持续重组的延续和深化。早在2024年初,公司就曾宣布裁减约3%至5%的员工,彼时的规模约为1860至3100人。此后,随着新任总裁兼首席执行官司泰峰接棒,裁员目标被逐步提升至5800至7000人。此次再度上调至最高1万人,显示管理层对于削减成本、提升效率的决心有增无减。

对于受到裁员影响的员工而言,这无疑是一次切实的冲击,尤其是长期在百货专柜从事一线销售的工作人员。不过,公司方面并未就具体补偿安排和时间表作出详细披露,外界对于重组计划的落地细节仍有诸多不确定性。

从更宏观的行业视角看,雅诗兰黛的这一举措并非孤例。美妆行业正普遍面临渠道结构重塑的压力,欧莱雅、资生堂等同业此前也有不同程度的组织调整。消费习惯的数字化迁移、实体零售的持续收缩,正在推动整个高端美妆行业重新思考人力配置与渠道投入的优先级。

对于雅诗兰黛自身而言,这场转型的代价和收益还需时间来检验。短期内,重组费用的增加会对利润率形成压制;中长期来看,若线上渠道能够有效承接线下流失的销售份额,整体效益或将逐步显现。但在品牌溢价高度依赖体验感的高端美妆领域,如何在数字化转型与品牌调性之间找到平衡,仍是摆在管理层面前的核心命题。

司泰峰在财报中将2026财年定性为集团“四年来首次扩大调整后营业利润率”的转折点。这一判断是否成立,不仅取决于裁员带来的成本节省能否如期兑现,也取决于中国大陆市场的复苏能否持续正规配资平台app,以及数字渠道的增长能否填补传统渠道退出后留下的空间。

星速优配提示:文章来自网络,不代表本站观点。

- 上一篇:短线配资平台 德加作品赏

- 下一篇:没有了

相关文章

热点资讯