欧若拉|清华大学国际法硕士开户配资平台

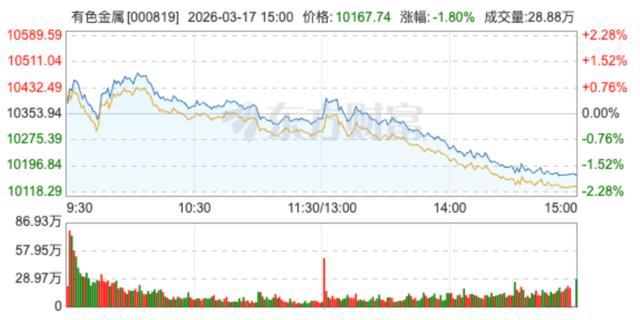

3月中旬,有色金属板块的风向开始变了。前面一段时间,铜、铝、白银、稀土轮番走强。可随着中东局势愈演愈烈,这些有色金属品类都出现了不同程度的下跌。如我们所知,这轮下跌的导火索,其中一个便是中东局势升级,把布伦特原油重新推上了每桶100美元。与此同时,美元走强,美国降息预期后移,让大宗商品最怕的两个变量同时变得紧张。还有就是,3月16日,伦敦金属交易所电子交易系统又出现近3小时技术性中断,铜、铝、锌、镍、锡等主要合约报价一度停更,把交易层面的不确定性进一步放大了。于是,有色金属这一前不久还劲头强势的板块开始集体承压。

但是,如果由此就判断有色金属不行了,还是太过武断。笔者认为,从底层逻辑上分析,现在的局面其实是市场在重新评估宏观环境。油价上去之后,通胀担忧自然会抬头,市场对美国利率维持高位的预期也随之增强,美元资产的吸引力跟着上升。这样一来,前期堆积在商品和资源股上的交易资金,出现阶段性回撤并不意外。

铜价下跌主要还是受宏观环境影响

铜价年初一路冲高,1月盘中一度触及每吨14527.5美元的纪录高位,之后很快进入高波动区间。国际能源署3月的评论指出,铜价此前创出新高,既有多座大型矿山供应受扰的短期推动,也有美国关税不确定性导致库存不确定的因素。国际铜研究组织去年10月把2026年全球精炼铜市场预期从过剩修正为短缺15万吨,同时预计2026年全球精炼铜产量增速只有0.9%,低于2025年的3.4%。这个判断说明,铜的供给并没有宽松到可以轻易压低价格。

既然如此,铜这轮跌下来,就并非是需求出了问题。毕竟电网投资、新能源、数据中心这些方向并没有在几周之内发生根本变化。真正的原因可能还是在于市场的出价意愿出现了变化。在利率抬高,美元走强,以及地缘冲突波诡云谲的情况下,市场不愿意为一个已经被拥挤交易过的品种继续支付更高溢价,这也在情理之中。

路透1月对分析师的调查显示,31位分析师给出的2026年LME现货铜均价预期中值为每吨11975美元。这个价格其实已经是历史上很高的预测值,但和年初那轮极端上冲时的盘中价格相比,还是明显偏低。这个落差本身就说明,年初那轮上涨里,市场情绪占了不小的比重。

铝可以说是供应链受阻的直接受害者

铝和铜不太一样。如果说铜的价格回落主要还是受宏观环境影响,铝的波动则是受到了供应链的直接束缚。关注中东局势的读者看到这里或许就明白了,这里的供应链说的就是中东。

据路透社报道,受中东运输受阻影响,LME基准铝价盘中一度升至每吨3544美元,为2022年3月以来最高。两天后,路透又报道,Mercuria计划从LME仓库提走接近10万吨铝,用来应对中东供应受扰后欧美市场的交付压力。这里想要说明的是,铝此前价格冲高是因为,受供应链影响,市场以为现货要紧缩。铝涨的这部分,其实是风险溢价。

铝对能源、运输和冶炼的依赖很强。中东是全球重要的原铝供应区域,所以中东航运受阻就能很快传导到铝的现货预期上。更关键的是,铝冶炼和别的工业品不一样。电解槽不能随意停开,一旦减产或停产,复产过程通常复杂而缓慢。这就说明白了,供应的一点风吹草动,都可能对铝这个特殊品类产生蝴蝶效应般的影响。那么,铝的价格波动也就理解了。

前面介绍了铝价具有敏感性,供应一出问题,铝价立马走高。可是现在中东局势依然紧张,铝价为什么反而降了呢?价格往下走,不是说供应问题已经解决,而是现在市场发现原本害怕的局面并未发生,先前因为恐慌推上去的价格就开始回吐了。再叠加美元走强、美国降息预期后移的大环境,资金对高位商品的容忍度下降,铝价就更容易从高位回落了。

黄金白银和其他有色金属,定价逻辑不同

黄金属于标准的避险资产。当地缘风险升温,通胀预期抬头时,黄金通常先得到关注。它和实际利率与央行购金需求的关系更紧。世界黄金协会披露,2025年全球黄金总需求达到5002吨,创历史新高。各国央行全年净购金863吨。这个数量低于前两年的极端高位,但仍明显高于长期均值。这个背景决定了,黄金在市场波动期更容易获得配置资金承接。它也会受美元和利率压制,但支撑来源相对稳定。

白银更复杂一些。它除了有贵金属属性外,也有很强的工业属性。当市场情绪转向避险时,白银会跟着黄金受益。当市场开始担心制造业、电子和光伏需求时,白银也会被当成工业金属重新定价。正因为这样,白银往往比黄金波动更大。上涨时弹性更强,下跌时也更急。

这也是为什么不能把黄金、白银、铜、铝放进同一个框里讨论。黄金属于避险资产。白银作为工业金属,在避险之外,受工业需求的影响很大。铜在交易长期电气化和短期库存错配。铝的特点则是,受供应链变化的直接影响。它们表面上都叫有色金属,但真正驱动它们涨跌的却不是同一套变量。

这轮回调,是高预期降温

笔者认为,这轮有色下跌是一次对过热预期的降温,而非是行业投资逻辑的整体坍塌。铜的供给约束还在。铝的供应链脆弱性还在。黄金的央行需求还在。白银的结构性短缺也没有消失。这些底层逻辑并没有变。现在宏观环境收紧,风险偏好下降,资金把过高的估值往回收,也都是情理之中的。

这对有色板块未必是坏事。行情最热的时候,很多品种涨得太整齐,看不清差别。泡沫退掉之后开户配资平台,哪些品种真有供需支撑,反而会看得更清楚。

星速优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯